A importância do controle financeiro

O controle financeiro é um aspecto crucial da gestão de finanças pessoais, que permite que indivíduos compreendam melhor sua situação econômica. Manter um registro detalhado sobre o quanto se ganha e o quanto se gasta ajuda a criar uma base sólida para alcançar objetivos financeiros a curto e longo prazo. Essa prática é essencial, pois possibilita que cada pessoa tenha uma visão clara de sua saúde financeira, contribuindo para um planejamento mais efetivo e consciente.

Para iniciar o controle financeiro, diversas ferramentas estão disponíveis. Aplicativos modernos oferecem funcionalidades que facilitam o acompanhamento das despesas diárias e dos rendimentos mensais. Esses aplicativos permitem a categorização dos gastos, o que facilita a identificação de onde o dinheiro está sendo utilizado, permitindo ajustes quando necessário. Além disso, planilhas são uma alternativa eficiente e acessível para aqueles que preferem uma abordagem mais manual. Elas podem ser personalizadas de acordo com as necessidades específicas de cada pessoa, proporcionando uma visão detalhada das finanças.

Outra opção é manter anotações em cadernos, o que pode ser uma maneira simples e eficaz de monitorar a entrada e saída de dinheiro. Independentemente do método escolhido, o importante é manter um registro consistente. O controle financeiro não apenas ajuda a organizar a vida financeira, mas também promove a conscientização sobre os hábitos de consumo. Ao identificar padrões de gastos, é possível fazer ajustes que favoreçam a economia e o acúmulo de patrimônio.

Para facilitar esse processo, oferecemos uma planilha gratuita, que pode ser acessada em nosso site. Essa ferramenta pode ser um grande aliado no início desta jornada de controle financeiro, proporcionando uma forma prática e estruturada para organizar as finanças pessoais. Portanto, é fundamental que cada pessoa se comprometa a manter um controle rigoroso sobre suas finanças, iniciando assim um caminho mais seguro rumo à estabilidade econômica.

Criando hábitos de poupança

Um dos hábitos mais comuns entre pessoas financeiramente bem-sucedidas é o conceito de “pagar a si mesmo primeiro”. Isso envolve reservar uma parte da renda mensal assim que ela é recebida, destinando-a a contas de poupança ou investimentos antes de realizar qualquer outra despesa. Esta prática é fundamental, pois cria uma prioridade financeira voltada para o futuro. Ao alocar fundos para poupança imediatamente, evita-se a tentação de gastar impulsivamente e garante-se que uma parte do rendimento será destinada ao crescimento do patrimônio pessoal.

Além de ser uma estratégia eficaz para acumular riqueza ao longo do tempo, “pagar a si mesmo primeiro” também ajuda a desenvolver uma mentalidade voltada para a economia. Essa abordagem estimula a disciplina financeira, fazendo com que indivíduos se tornem mais conscientes de seus hábitos de consumo. Quando a prática de poupança é regular e sistemática, isso se transforma em um hábito arraigado, fazendo com que guardar dinheiro se torne uma parte integral da gestão financeira pessoal.

Ademais, estabelecer metas financeiras concretas pode amplificar a eficácia dessa estratégia. Definir objetivos tangíveis, como economizar para uma viagem, comprar uma casa ou garantir aposentadoria, proporciona motivação adicional para manter-se fiel ao hábito de poupança. Ao visualizar um objetivo específico, os indivíduos tendem a se sentir mais capacitados a resistir a gastos não essenciais e a fazer escolhas financeiras mais inteligentes. Buscar formas de implementar essas metas, seja através de aplicativos de finanças pessoais ou planilhas, também pode servir como um impulsionador para a adesão a essa prática. Portanto, criar hábitos de poupança ao “pagar a si mesmo primeiro” e estabelecer metas financeiras claras são passos essenciais para alcançar a liberdade financeira a longo prazo.

Compras conscientes e planejadas

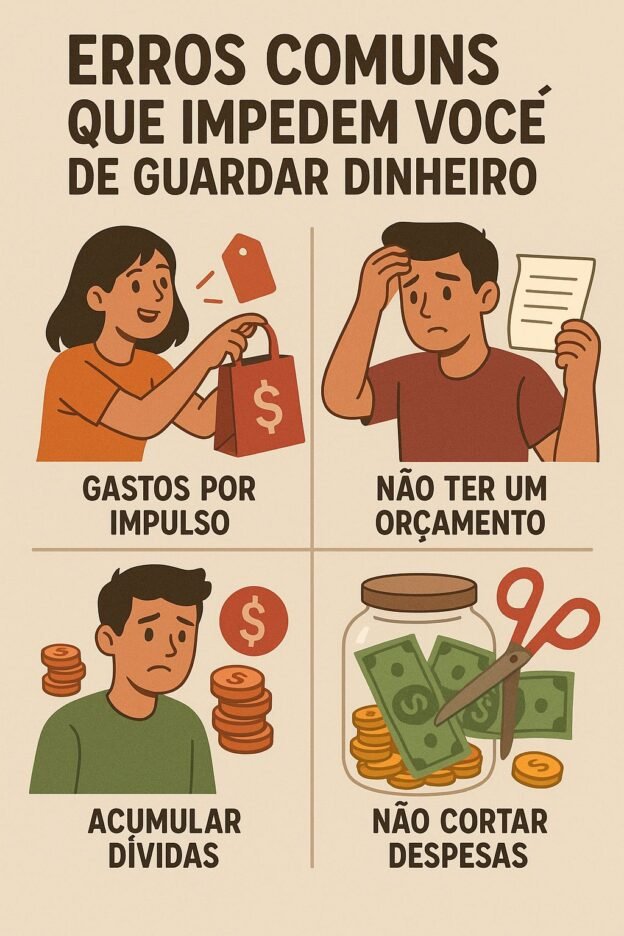

A adoção de uma abordagem consciente ao fazer compras é fundamental para garantir uma saúde financeira estável. É comum que, em meio à correria do dia a dia, as pessoas realizem aquisições por impulso, levando à acumulação de despesas desnecessárias. Para evitar esse tipo de comportamento, é essencial desenvolver o hábito de planejar compras. A criação de uma lista de itens necessários antes de sair para o supermercado ou lojas de varejo pode reduzir significativamente as compras espontâneas e, consequentemente, as despesas mensais.

Outra prática recomendada é a análise das promoções disponíveis. É importante aproveitar ofertas, no entanto, essa estratégia deve ser utilizada de maneira consciente, focando apenas nos produtos que realmente são necessários. Muitas vezes, as promoções podem atrair o consumidor a adquirir itens supérfluos, que, a longo prazo, impactam negativamente o controle financeiro. Portanto, é aconselhável perguntar a si mesmo se um item em promoção é realmente necessário ou apenas uma tentação momentânea.

Além disso, evitar o parcelamento no cartão de crédito é uma prática essencial para manter as finanças em ordem. Embora comprar a prazo pareça vantajoso, isso pode levar a um acúmulo de dívidas que se torna difícil de gerenciar. Assim, o planejamento financeiro deve incluir a decisão de quando e como realizar compras, priorizando sempre o pagamento à vista, quando possível. Essa metodologia não apenas promove a organização orçamentária, mas também capacita indivíduos a tomarem decisões mais informadas e sábias, favorecendo o acúmulo de economias ao longo do tempo.

Educação financeira e geração de renda

A educação financeira é um pilar fundamental para quem deseja guardar dinheiro mensalmente. Compreender como o sistema financeiro funciona, incluindo conceitos como juros compostos, investimentos e orçamentos, permite que os indivíduos façam escolhas mais informadas sobre seus recursos. Ter acesso a informações e ferramentas adequadas proporciona a capacidade de planejar e gerenciar as finanças pessoais de forma eficaz. Livros, vídeos educacionais e cursos online são excelentes recursos para adquirir esse conhecimento. Através deles, é possível aprender sobre a importância da formação de um fundo de emergência, o controle de gastos e o investimento a longo prazo.

Além de entender como administrar o que já se tem, a geração de renda extra também desempenha um papel crucial na construção de uma base financeira sólida. Muitas pessoas têm a oportunidade de explorar habilidades ou paixões que podem se transformar em fontes de renda adicional. Seja aproveitando o tempo livre para realizar freelances, vender produtos artesanais ou participar de plataformas de economia compartilhada, cada pequena quantia extra pode contribuir significativamente para a saúde financeira no longo prazo. A diversificação de fontes de renda permite não apenas o aumento do capital, mas também uma maior segurança em tempos de incerteza.

Fazer escolhas diárias fundamentadas em um conhecimento sólido pode transformar a gestão financeira em um processo mais tranquilo e eficaz. A verdadeira mudança acontece quando o aprendizado se traduz em ação. Portanto, investir tempo na educação financeira e explorar maneiras práticas de aumentar a renda não apenas ajuda a guardar dinheiro, mas também abre novas possibilidades para alcançar metas financeiras mais ambiciosas. Somente com um planejamento consistente e uma abordagem proativa é que se pode, de fato, construir uma vida financeira saudável e sustentável.